税理士試験の最初の悩み

- どの科目を受験するか

- どの順番で受験するか

税理士試験は、天才でも2~3年かかり、長い人では10年以上勉強し続けて税理士試験に合格する方もいらっしゃいます。

受験する科目と受験の順番によっては、税理士試験の合否の可能性や今後のキャリアに大きく影響します。

この記事では、税理士試験の全11科目を以下の3項目に分けてご紹介します。

勉強時間・実務での重要性・受験生のレベルを考慮したおすすめ受験科目の組み合わせ8選をくわしくご紹介していきます。

| パターン | 組み合わせ |

|---|---|

| 最強 | 簿・財・所・法・相 |

| 報酬安定 | 簿・財・所・法・消 |

| 法人重視 | 簿・財・法・相・消 |

| 法人重視(ボリューム少) | 簿・財・法・消・事 |

| 個人重視 | 簿・財・所・相・消 |

| 個人重視(ボリューム少) | 簿・財・所・消・住 |

| 最少ボリューム | 簿・財・所・住・国 |

| 受験生レベル低め | 簿・財・法・消・国 |

科目免除制度(主に、院免)の利用を検討している方のための説明もございます。

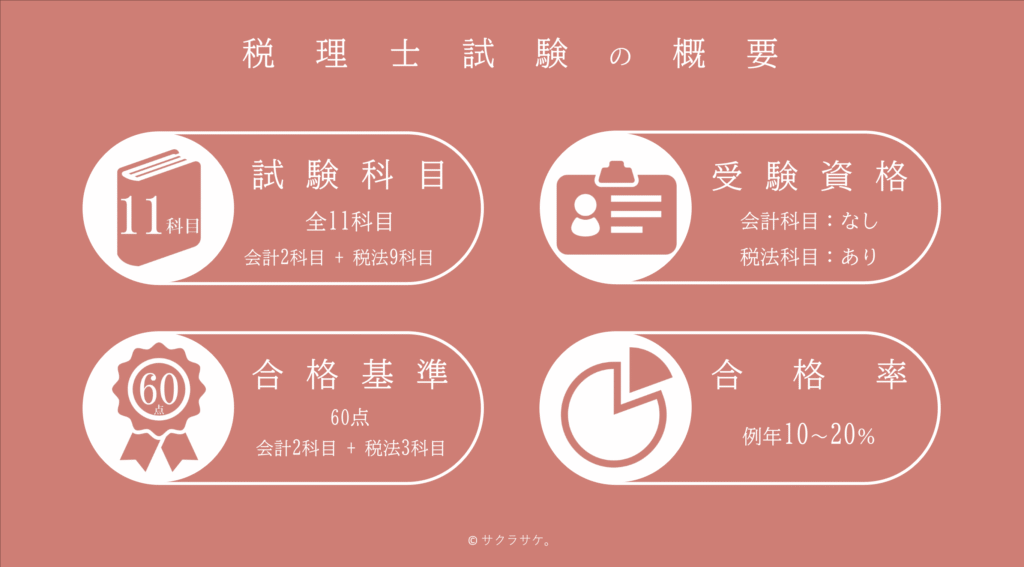

税理士試験の概要

まずは税理士試験の概要をお伝えします。

税理士試験がどのような特徴なのかを知り、受験科目を決定していきましょう。

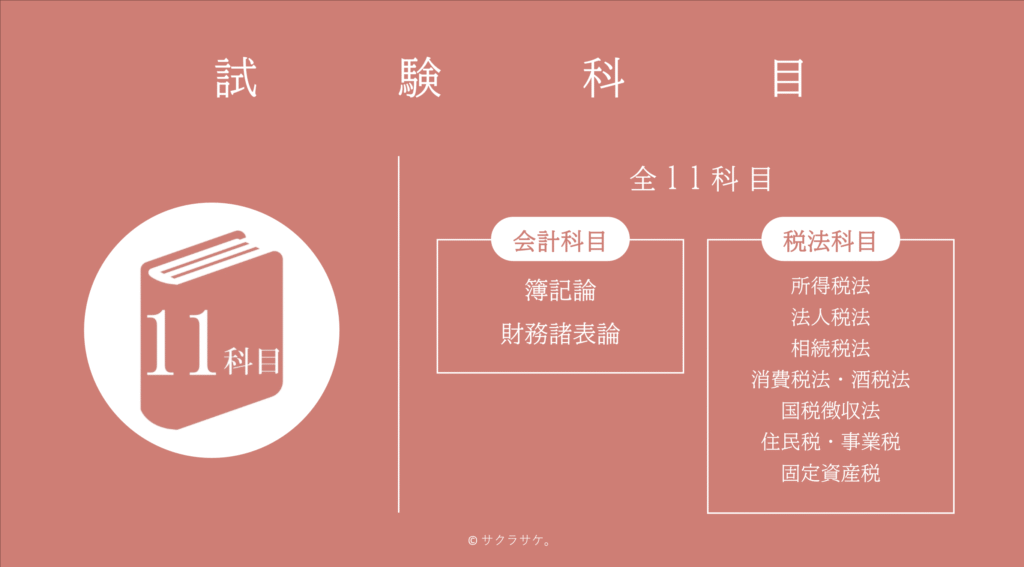

試験科目

税理士試験の試験科目は全11科目あり、会計科目2科目と税法科目9科目で構成されています。

| 科目区分 | 科目 | 必須 |

|---|---|---|

| 会計科目 | 簿記論 | ○ |

| 財務諸表論 | ○ | |

| 税法科目 | 所得税法 | ○※ |

| 法人税法 | ||

| 相続税法 | – | |

| 消費税法または酒税法 | – | |

| 国税徴収法 | – | |

| 住民税または事業税 | – | |

| 固定資産税 | – |

会計科目の簿記論と財務諸表論は必須なので、必ず合格しなければいけません。

- 簿記論

- 財務諸表論

税法科目では、所得税法と法人税法の選択必須なので、所得税法または法人税法のいずれかに合格しなければいけません。

所得税法と法人税法の両科目に合格しても大丈夫です。

- 所得税法

- 法人税法

また、以下の税法科目は試験日時が同一なので、一度に受験することができません。

- 消費税法 or 酒税法

- 住民税 or 事業税

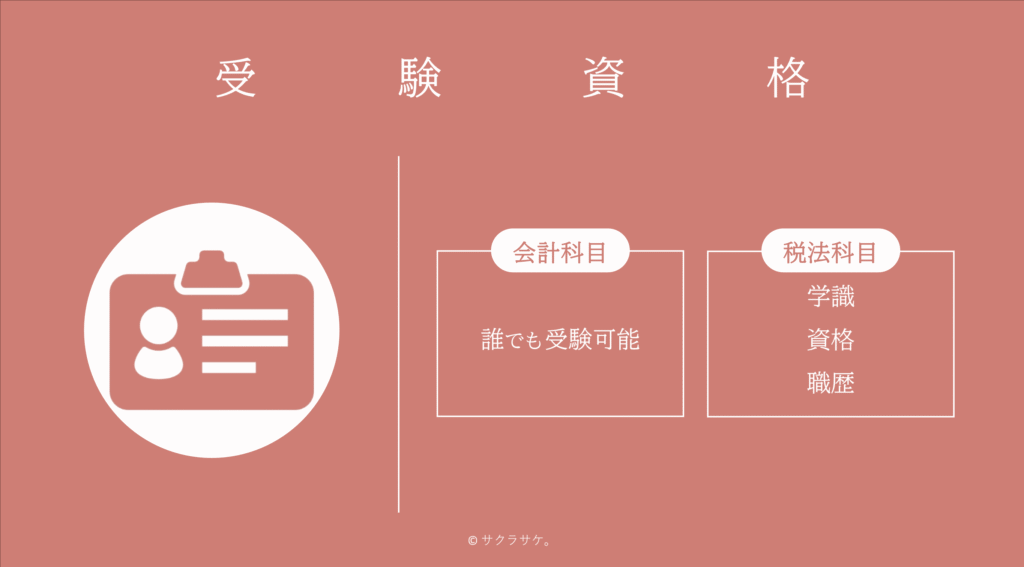

受験資格

税理士試験では、税法科目のみで受験資格が必要です。

そして、税理士試験の申込のときに受験資格を証する書面の提出が必要となります。

会計科目

令和5(2023)年から受験資格が緩和され、受験資格がなくなりました。

会計科目については、だれでも受験可能となっています。

税法科目

税法科目については、以下のいずれかの資格が必要になってきます。

学識による受験資格

- 大学、短大または高等専門学校を卒業した者で、社会科学に属する科目※を1科目履修した者

- 大学3年次以上の学生で社会科学に属する科目を含め62単位以上を取得した者

- 一定の専修学校の専門課程を修了した者で、社会科学に属する科目を1科目以上履修した者

- 司法試験に合格した者

- 公認会計士試験の短答式試験に合格した者

※社会科学に属する科目:法律学または経済学に属する科目のほか、社会学、政治学、行政学、政策学、ビジネス学、コミュニケーション学、教育学、福祉学、心理学、統計学等の科目

資格による受験資格

- 日商簿記検定1級合格者

- 全経簿記検定上級合格者

職歴による受験資格

- 法人または事業を行う個人の会計に関する事務に2年以上従事した者

- 銀行、信託会社等で資金の貸付け、運用に関する事務に2年以上従事した者

- 税理士、弁護士、公認会計士等の業務の補助事務に2年以上従事した者

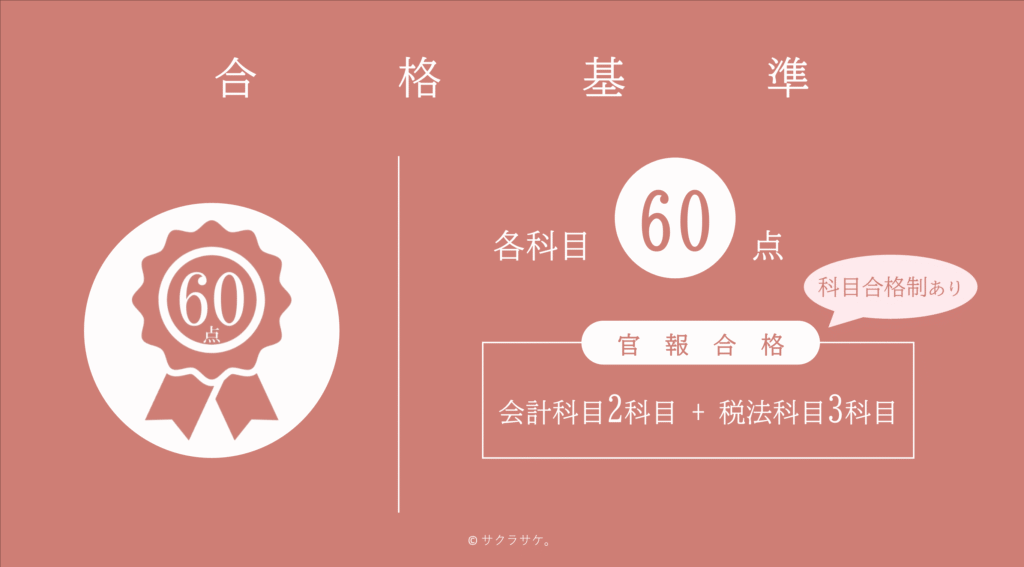

合格基準

合格基準点は、各科目とも満点の60%(傾斜配点あり)。

合格科目が会計科目2科目および税法科目3科目の合計5科目に達したときに税理士試験合格となります。

会計科目2科目 + 税法科目3科目

なお、税理士試験は科目合格制であり、受験者は一度に5科目を受験・合格する必要はなく、1科目ずつ受験・合格してもよいです。

1科目ずつ受験・合格してもいい

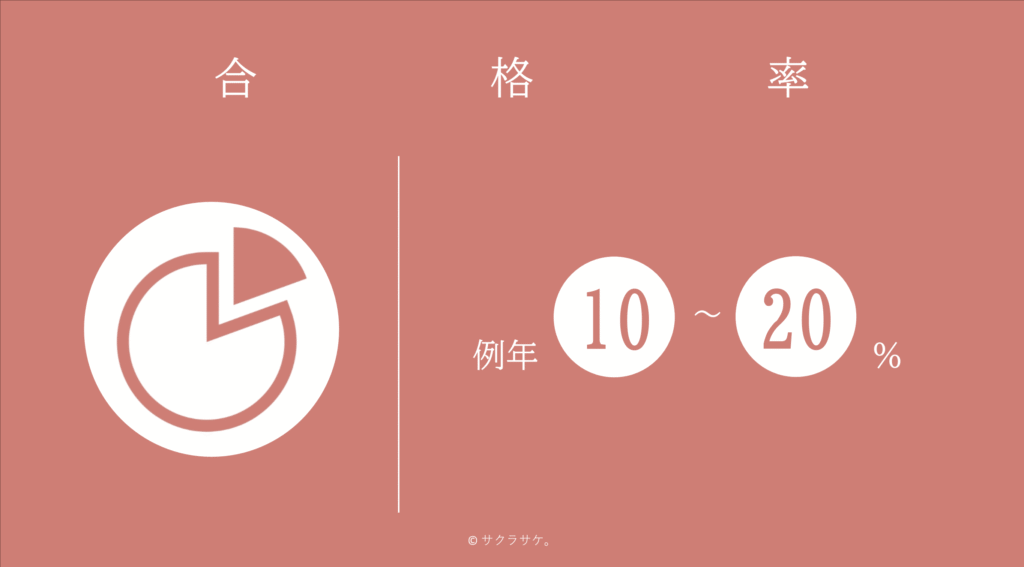

合格率

税理士試験は難関国家資格に位置付けられています。

科目ごとの合格率は10~20%前後であり、かつ、5科目を合格しなければなりません。

ただし、科目合格制を採用しているため、一度合格した科目は永久に合格科目となるため、諸事情で一度税理士試験を諦めざるを得なかった方も、いつでも再挑戦が可能となっています。

| 令和6年(第74回) | 令和5年(第73回) | |

|---|---|---|

| 簿記論 | 17.4 | 17.4 |

| 財務諸表論 | 8.0 | 28.1 |

| 法人税法 | 12.6 | 13.8 |

| 所得税法 | 16.4 | 14.0 |

| 相続税法 | 18.7 | 11.6 |

| 消費税法 | 10.3 | 11.9 |

| 酒税法 | 12.1 | 12.7 |

| 国税徴収法 | 13.0 | 13.9 |

| 住民税 | 18.2 | 14.7 |

| 事業税 | 13.7 | 16.4 |

| 固定資産税 | 18.0 | 17.3 |

| 全体 | 13.5 | 18.8 |

令和5年(第73回)は、財務諸表論の合格率が異常値だったのであまり参考にしないほうがよいでしょう。

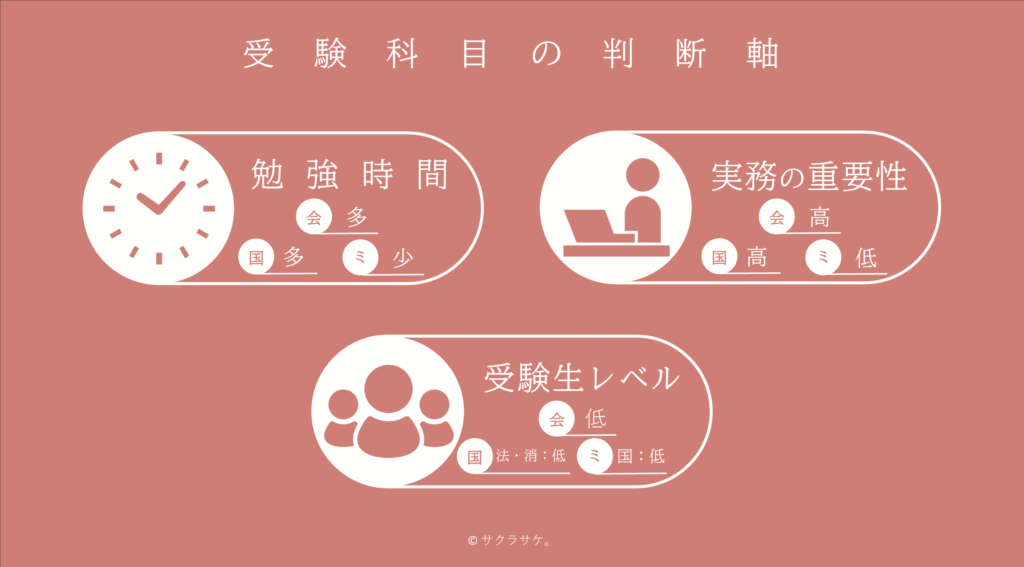

受験科目選択の判断軸

| 会計科目 | 国税4法※1 | ミニ税法※2 | |

|---|---|---|---|

| 勉強時間 | 多 | 多 | 少 |

| 実務での重要性 | 高 | 高 | 低 |

| 受験生のレベル | 受験者数が多く、受験生のレベルは比較的低い | 法人税法・消費税法は受験生レベルが比較的低い | 国税徴収法は、受験者数が多く税法初学者も一定数いるので受験生レベルが比較的低い |

※2:酒税法・国税徴収法・住民税・事業税・固定資産税

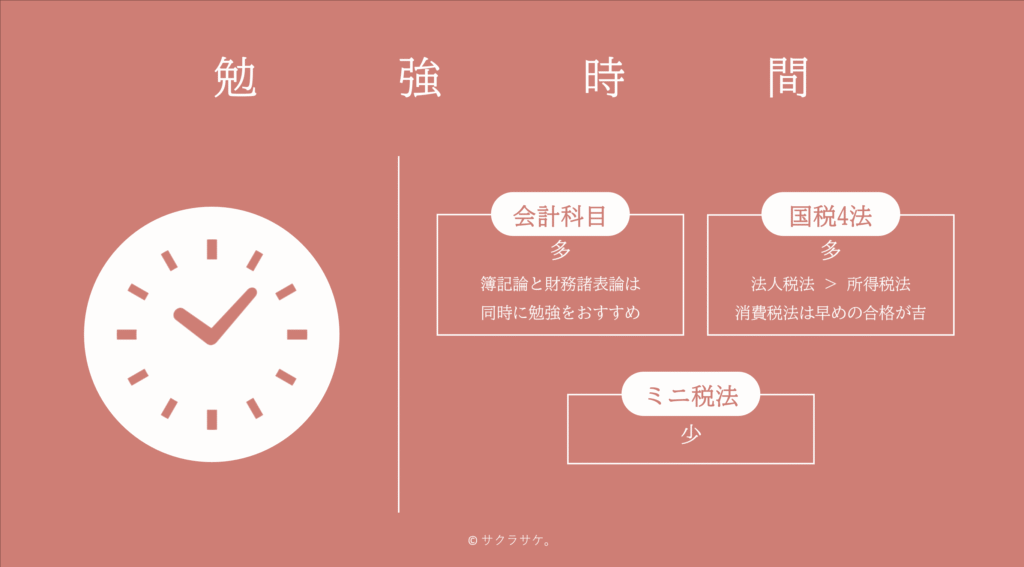

勉強時間

税理士試験の合格には勉強時間の確保が必要不可欠。

どの科目を選択するかによって、確保すべき時間も大きく変わってきます。

まずは、あなたが受験しようとする科目の勉強時間がどれほど多いかを確認してください。

下記は、TACのHPより勉強時間の目安を掲載しています。

ただし、理論の暗記時間は含まれていないので、理論がある科目は倍の勉強時間を想定してください。

| 科目 | 勉強時間の目安(h/科目) |

|---|---|

| 法人税法・所得税法 | 600 |

| 簿記論・財務諸表論・相続税法 | 450 |

| 消費税法 | 350 |

| 固定資産税 | 250 |

| 事業税・住民税 | 200 |

| 酒税・国税徴収法 | 150 |

簿記論と財務諸表論

簿記論と財務諸表論は、会計科目で必須科目です。

受験資格も必要なく、誰でも受験可能なので税理士試験の登竜門です。

簿記論と財務諸表論は、学習範囲が大きく被っているので同時に受験することで効率よく学習を進めることができます。

特に、簿記2級の知識を有している方にとっては、知っている内容も多く勉強も進めやすいです。

私は、簿記3級すら不合格の身ですが初学で簿記論と財務諸表論に一発合格できました。

簿記の知識がなくても合格することは可能なので安心してください。

法人税法と所得税法

法人税法と所得税法では、勉強時間が同じになっていますが、法人税法と所得税法では理論の題数が異なります。

法人税の方が理論の題数が多いので、法人税法の方が勉強時間がたくさん必要です。

- 法人税法:約110題

- 所得税法:約80題

消費税法

消費税法は、平成元年に導入されてから年々改正が重ねられて勉強時間がマシマシになっています。

消費税法の受験をお考えの方は早急に合格することが吉です。

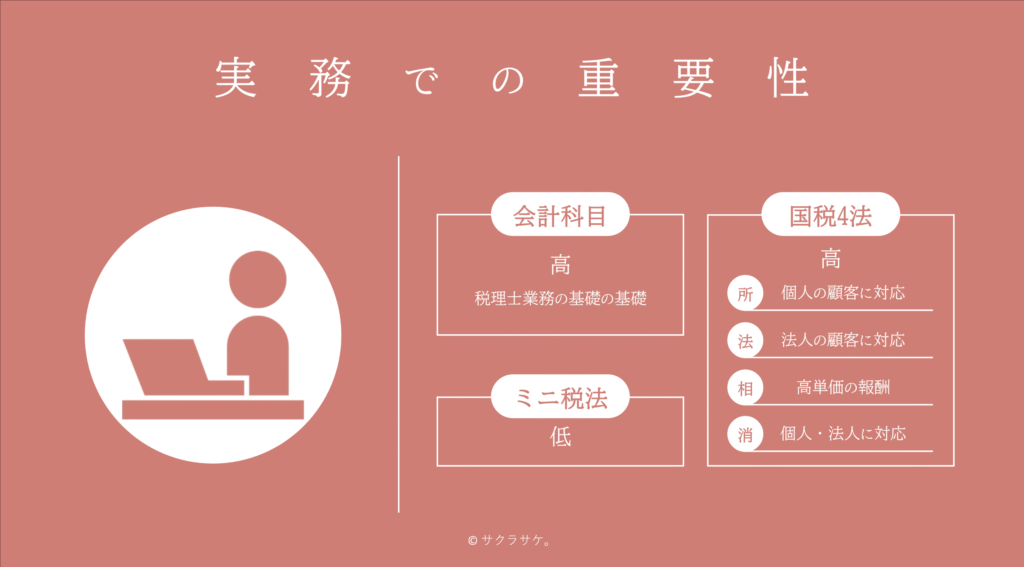

実務での重要性

税理士として活躍するためには税務知識が必要です。

税理士試験で勉強することで各税法を網羅的に学習することができます。

網羅的な知識を有することで、実務でも大いに役立ちます。

| 会計科目 | 国税4法※1 | ミニ税法※2 |

|---|---|---|

| 高 | 高 | 低 |

※2:酒税法・国税徴収法・住民税・事業税・固定資産税

会計科目は、税理士業務を行う上での基礎の基礎となります。

仕訳や会計基準を認識したうえで業務を行うので重要性が高くなります。

一方、ミニ税法は実務で携わる機会はほとんどない方が大多数です。

酒税法などのニッチな分野に特化したい!などのお考えがある方以外は、ミニ税法を実務で活用する機会はほとんどないとお考え下さい。

税理士試験での国税4法は実務において重要性が高い科目となりますので1科目ずつご紹介します。

所得税法

所得税法は

- 個人事業主

- フリーランス

- 副業

など幅広い顧客に対応できる税法です。

顧客は大勢いらっしゃいますが、昨今は税理士を介さずに自分で確定申告を行うことができるサービスもあります。

法人の確定申告に比べると容易に確定申告書が作成できることが特徴になります。

法人税法

法人税法は、法人を顧客とする場合に必要な知識です。

- 法人の確定申告は難易度が高い

- 法人の報酬は高い傾向にある

別表調整を理解するまでに時間がかかりますが、法人税法の知識は実務で大いに役立ちます。

ただし、中小企業の顧客が多い場合、別表調整が非常に少なく法人税法の内容を幅広く活用する機会は少ないです。

大手の税理士法人では、法人税法に合格していると優遇される傾向があるので法人税法の知識は就職・転職活動で有利になります。

相続税法

相続税法は税法の中で一案件の報酬額が一番高いため人気の税法になります。

人が亡くなることで必要となる知識なので、喜ばしいことではありません。

税法の知識だけでなく相続人含む遺族の方への配慮も大切な能力になります。

また、資産税部門で仕事がしたい方にとっては就職・転職活動でも有利となります。

消費税法

消費税法は、個人事業主でも法人でも関わる税法です。

税理士業界でお仕事するなら、消費税法の知識はあって困ることは絶対にありません。

消費税法は税理士賠償(税賠)リスクが高い税法でおなじみです。

- 消費税は影響額が大きい

- 年々改正があり、常に最新の税法を知っておく必要がある

税理士試験での勉強だけでなく、常に勉強は必要です。

しかし、税理士試験で消費税法を一通り学ぶことで基礎的な知識を得ることはできます。

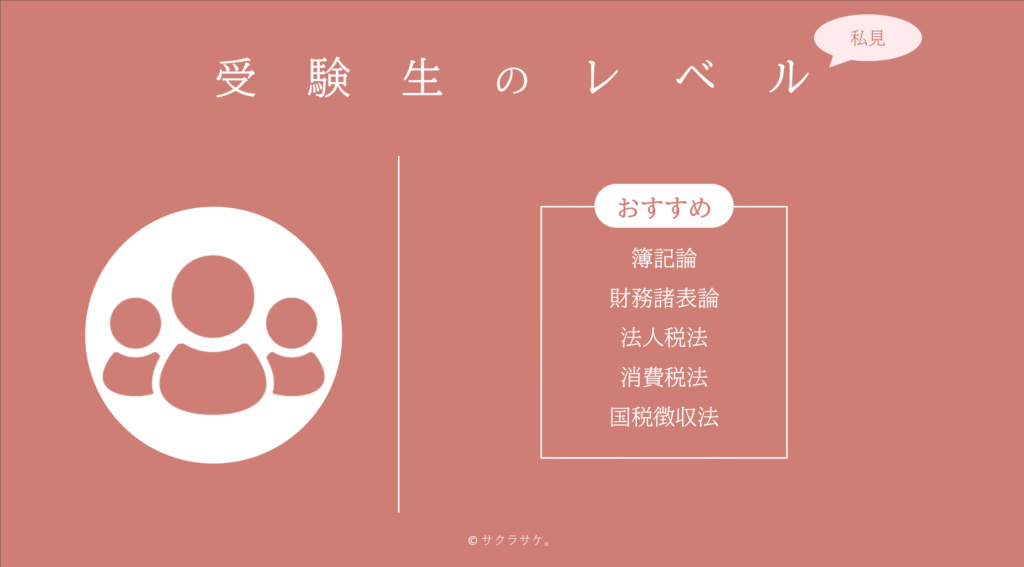

受験生のレベル【私見】

相対評価の税理士試験では、ほかの受験生のレベルは合否に大きく影響します。

できることなら、受験生のレベルが低い科目を受験して合格の可能性をあげたいですよね。

私見で受験生のレベルが低い科目をご紹介します。

私が5年で合格した5科目は、比較的受験生のレベルが低い印象です。

初学者の方も1年で合格することが可能な科目になっています。

(私は法人税法の合格に2年かかってしまいましたが、1年でも合格可能だと考えます。)

簿記論

税理士試験の全11科目中もっとも受験者数が多い簿記論。

受験生のレベルは低い理由は以下のとおりです。

- 簿記を知らない受験生が一定数いらっしゃるため

- 計算問題のみなので、とっつきやすいため

- 税理士試験初挑戦の方が受験することが多いため

財務諸表論

簿記論と同時受験する方が多い財務諸表論。

受験生のレベルは低い理由は以下のとおりです。

- 簿記論と同様に税理士試験初挑戦の方が受験することが多いため

- 合格率が高く、受験生の入れ替えが他の科目より多いため

法人税法

税理士試験全11科目中もっともボリュームが多い法人税法。

受験生のレベルは低い理由は以下のとおりです。

- はじめて税法科目を受験する方が多いため

- 勉強ボリュームが膨大なので、ついてこれない方が一定数いらっしゃるため

消費税法

ミニ税法から国税4法へと昇格した消費税法。

受験生のレベルは低い理由は以下のとおりです。

- 会計科目と一緒に受験する方がいらっしゃるため

- はじめて税法科目を受験する方が多いため

- 院免のために税法科目で消費税法を受験する方が一定数いらっしゃるため

国税徴収法

理論100%の試験問題で解答時間が余ることが特徴の国税徴収法。

受験生のレベルは低い理由は以下のとおりです。

- 会計科目と一緒に受験する方がいらっしゃるため

- 院免のために税法科目で国税徴収法を受験する方が一定数いらっしゃるため

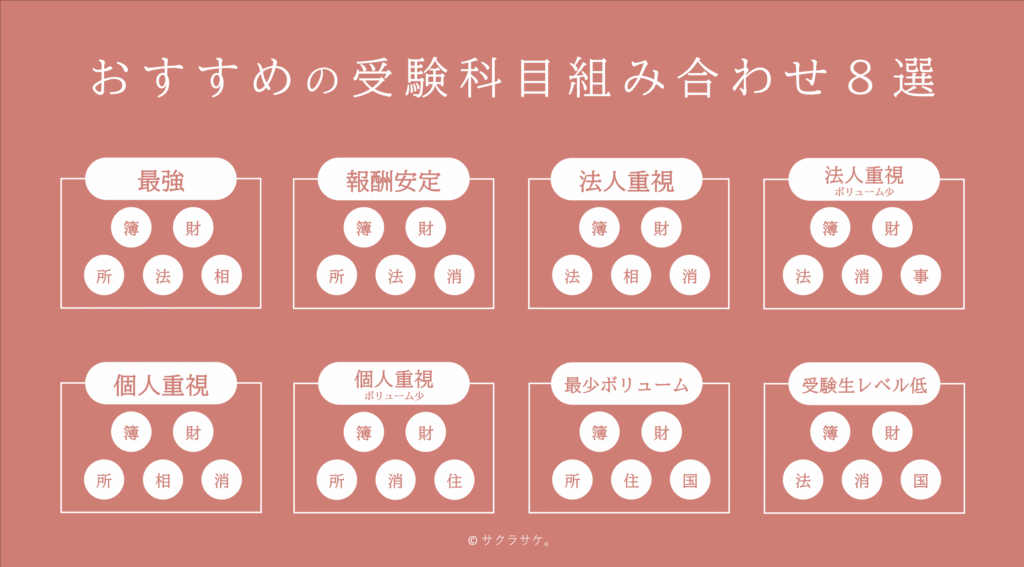

おすすめの受験科目組み合わせ8選

- 税理士試験に合格するため

- 将来のキャリアのため

受験科目の選択・組み合わせは重要です。

下記は受験科目略表です。

基本的に表の略称は一般的に使われていますので、各科目の頭文字で略すことを覚えておいてください。

| 受験科目 | 略 |

|---|---|

| 簿記論 | 簿 |

| 財務諸表論 | 財 |

| 所得税法 | 所 |

| 法人税法 | 法 |

| 相続税法 | 相 |

| 消費税法 | 消 |

| 酒税法 | 酒 |

| 国税徴収法 | 国 |

| 住民税 | 住 |

| 事業税 | 事 |

| 固定資産税 | 固 |

下記がおすすめの科目組み合わせになります。

あなたの考え方に合致した科目を選択して、税理士試験に合格して将来のキャリアに役立ててください。

| パターン | 組み合わせ |

|---|---|

| 最強 | 簿・財・所・法・相 |

| 報酬安定 | 簿・財・所・法・消 |

| 法人重視 | 簿・財・法・相・消 |

| 法人重視(ボリューム少) | 簿・財・法・消・事 |

| 個人重視 | 簿・財・所・相・消 |

| 個人重視(ボリューム少) | 簿・財・所・消・住 |

| 最少ボリューム | 簿・財・所・住・国 |

| 受験生レベル低め | 簿・財・法・消・国 |

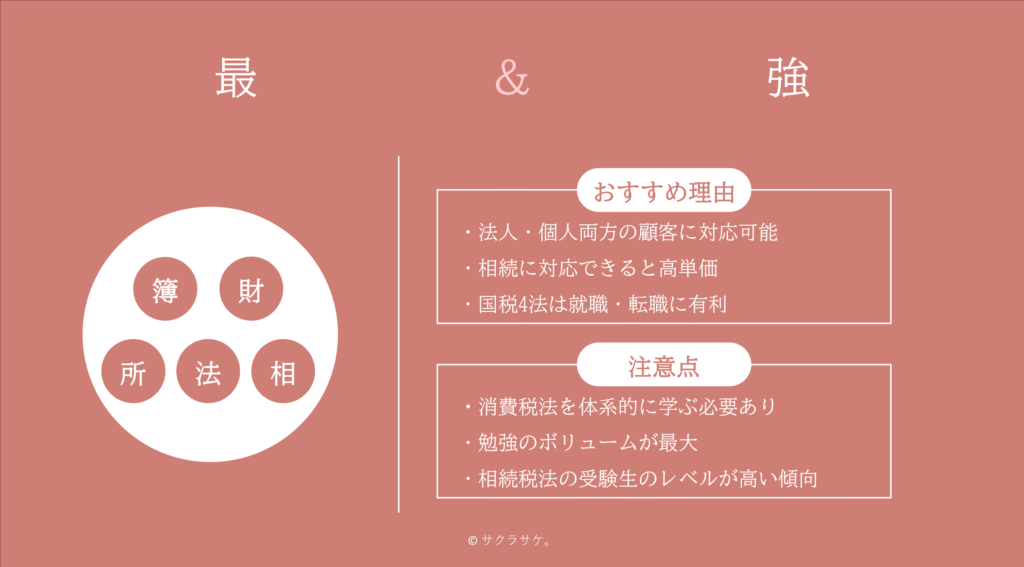

最強【簿・財・所・法・相】

幅広い顧客に対応できる最強の組み合わせが【簿・財・所・法・相】。

- 法人・個人両方の顧客に対応可能

- 相続に対応できると高単価の案件も受注可能

- 国税4法に合格していると就職・転職に有利

一方で以下の注意点があります。

- 消費税法を体系的に学ぶ必要がある(税賠リスクが高いため)

- 勉強のボリュームが最大(受講料も高額になる)

- 相続税法の受験生のレベルが高い傾向

幅広い顧客への対応が可能なので、ご自身の将来のキャリアに大きく役立つ組み合わせになります。

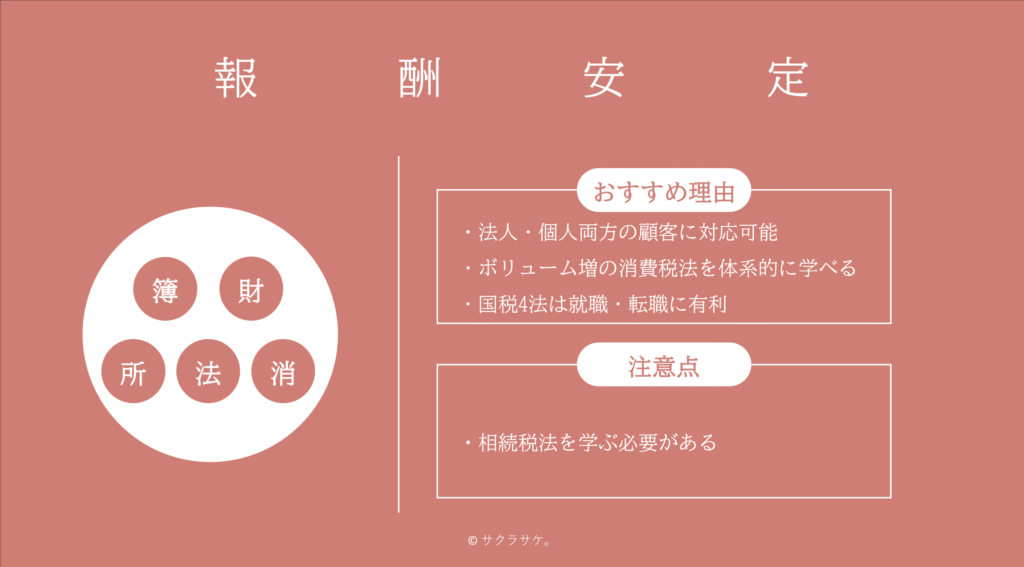

報酬安定【簿・財・所・法・消】

報酬が安定するので開業するうえではありがたい組み合わせが【簿・財・所・法・消】。

- 法人・個人両方の顧客に対応可能

- 年々改正がありボリュームが増えてきた消費税法を体系的に学べる

- 国税4法に合格していると就職・転職に有利

一方の注意点は以下のとおりです。

- 高単価の案件がほしい場合は相続税法を体系的に学ぶ必要がある

税理士として開業する場合は、報酬が安定していた方が安心なので、【簿・財・所・法・消】はおすすめです。

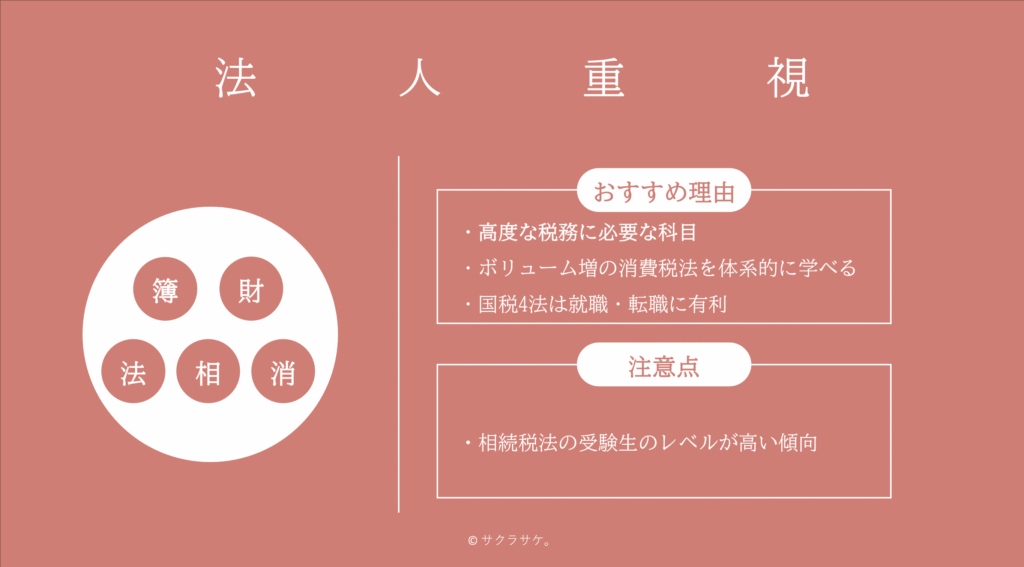

法人重視【簿・財・法・相・消】

法人の組織再編や税務コンサルティングの業務をしたい方におすすめの組み合わせ【簿・財・法・相・消】

- 高度な税務に必要な科目(法人税法:組織再編 相続税法:社長の相続対策)

- 年々改正がありボリュームが増えてきた消費税法を体系的に学べる

- 国税4法に合格していると就職・転職に有利

一方の注意点は以下のとおりです。

- 相続税法の受験生のレベルが高い傾向

高度な税務に携わることができることで高単価の報酬も望めます。

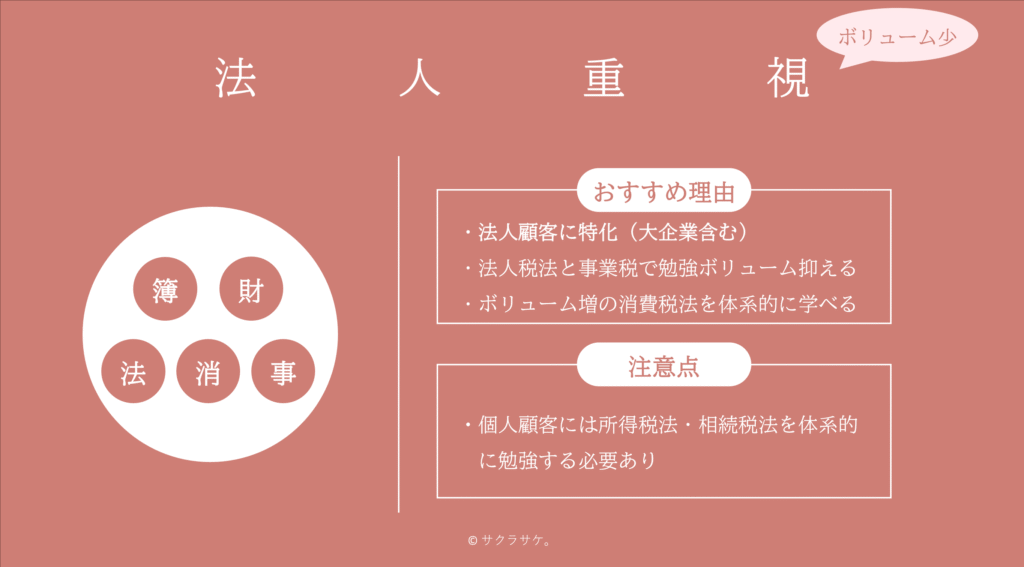

法人重視(ボリューム小)【簿・財・法・消・事】

法人顧客をメインにしたい方や大企業の税務にも対応したい方におすすめの組み合わせは【簿・財・法・消・事】。

- 法人顧客に特化した科目選択

- 事業税で大企業にも対応可能

- 法人税法と事業税は似た税法なので勉強ボリュームを抑えることができる(短期合格狙い)

- 年々改正がありボリュームが増えてきた消費税法を体系的に学べる

一方で注意点は以下のとおりです。

- 個人顧客に対応するためには所得税法・相続税法を体系的に勉強する必要がある

法人顧客に特化することで一定の報酬を見込めます。

法人税法と事業税は学習範囲が被り勉強ボリュームを抑えることができ、短期合格も可能になります。

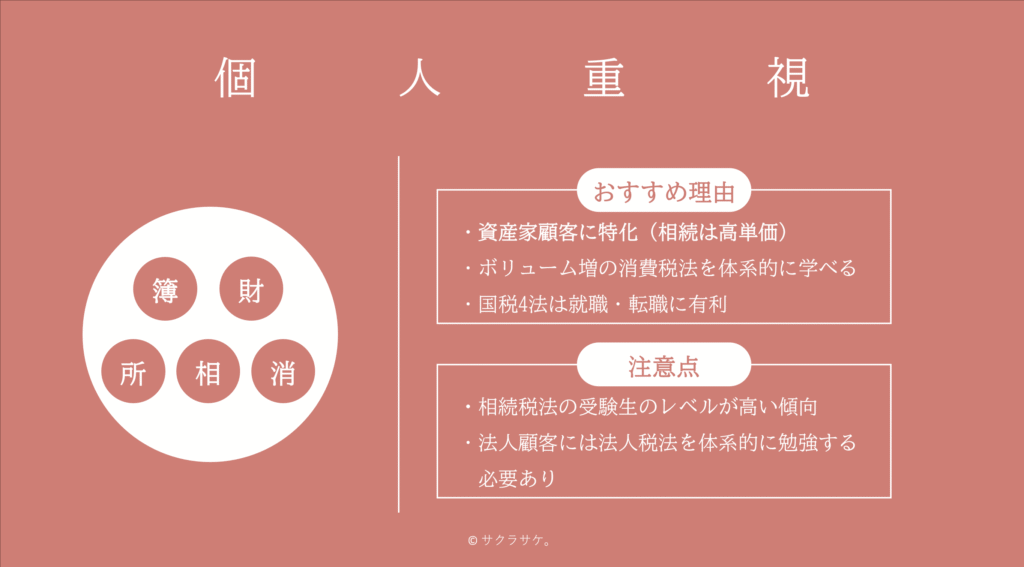

個人重視【簿・財・所・相・消】

個人の資産家に特化したい方におすすめの組み合わせは【簿・財・所・相・消】。

- 資産家顧客に特化した科目選択

- 相続税法を学ぶことで高単価の報酬を見込める

- 年々改正がありボリュームが増えてきた消費税法を体系的に学べる

- 国税4法に合格していると就職・転職に有利

一方で注意点は以下のとおりです。

- 相続税法の受験生のレベルが高い傾向

- 法人顧客に対応するためには法人税法を体系的に勉強する必要がある

近年、相続税法の需要が高まっています。

資産家を顧客にしたい場合は、必須の組み合わせになります。

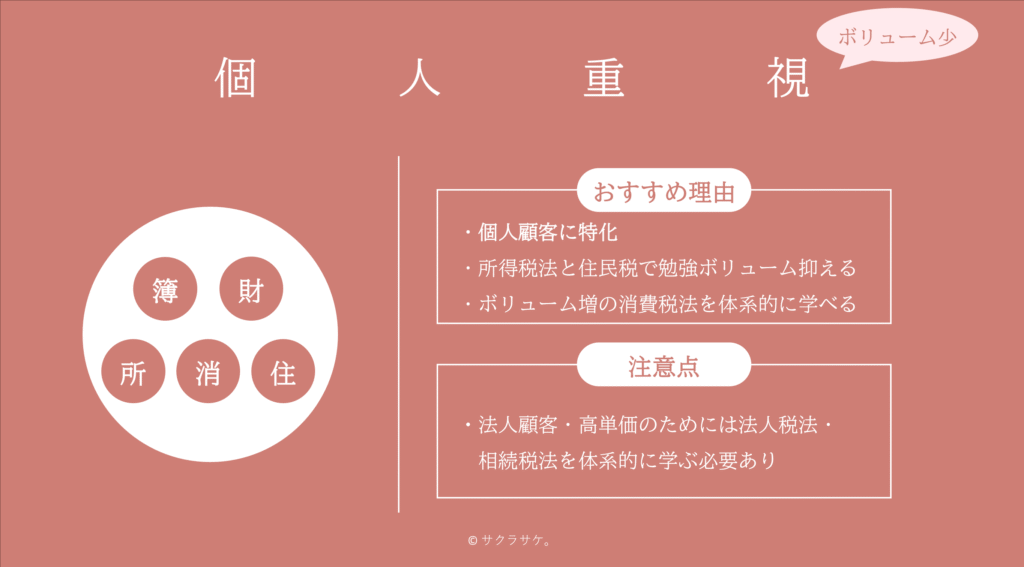

個人重視(ボリューム少)【簿・財・所・消・住】

個人顧客に特化したい方で短期合格を目指す方におすすめの組み合わせ【簿・財・所・消・住】。

- 個人顧客に特化した科目選択

- 所得税法と住民税は似た税法なので勉強ボリュームを抑えることができる(短期合格狙い)

- 年々改正がありボリュームが増えてきた消費税法を体系的に学べる

一方で注意点は以下のとおりです。

- 法人顧客に対応するためには法人税法を体系的に勉強する必要がある

- 高単価の案件がほしい場合は相続税法を体系的に学ぶ必要がある

勉強ボリュームが少なめなので、短期で合格して実務経験を積むことも可能な組み合わせになっています。

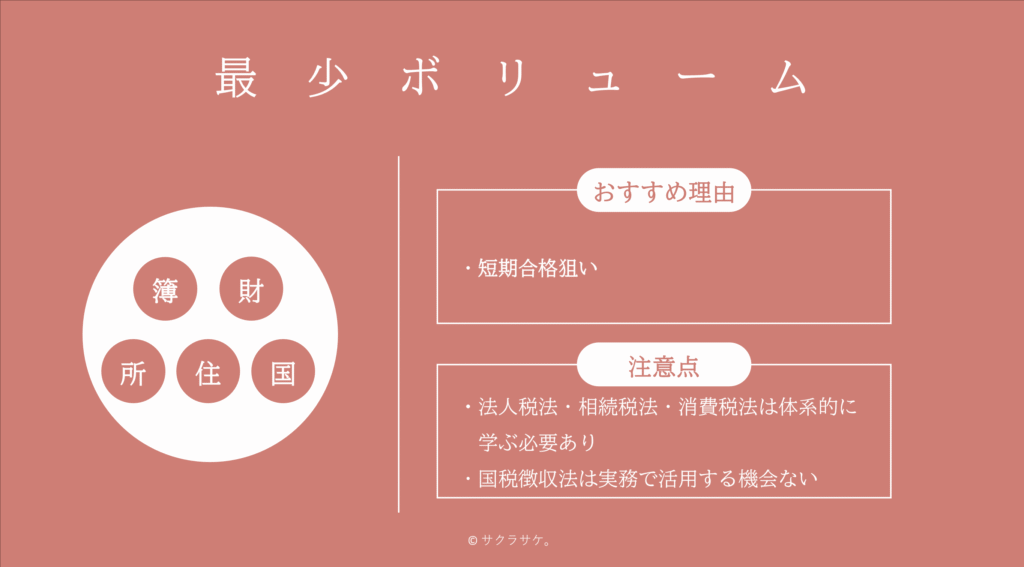

最少ボリューム【簿・財・所・住・国】

忙しすぎて勉強時間の確保が難しい方におすすめの組み合わせ【簿・財・所・住・国】

- 官報合格を目指すなかで、最も勉強ボリュームが少ない組み合わせ(短期合格狙い)

- 所得税法と住民税は似た税法なので勉強ボリュームを抑えることができる(短期合格狙い)

一方で注意点は以下のとおりです。

- 法人顧客に対応するためには法人税法を体系的に勉強する必要がある

- 高単価の案件がほしい場合は相続税法を体系的に学ぶ必要がある

- 消費税法を体系的に学ぶ必要がある(税賠リスクが高いため)

- 国税徴収法を活用する機会はほとんどない(民法は学べるのでムダにはならない)

税理士試験の合格を一番に考えた組み合わせです。

税理士試験とは別に消費税は体系的に学ぶ必要があります。

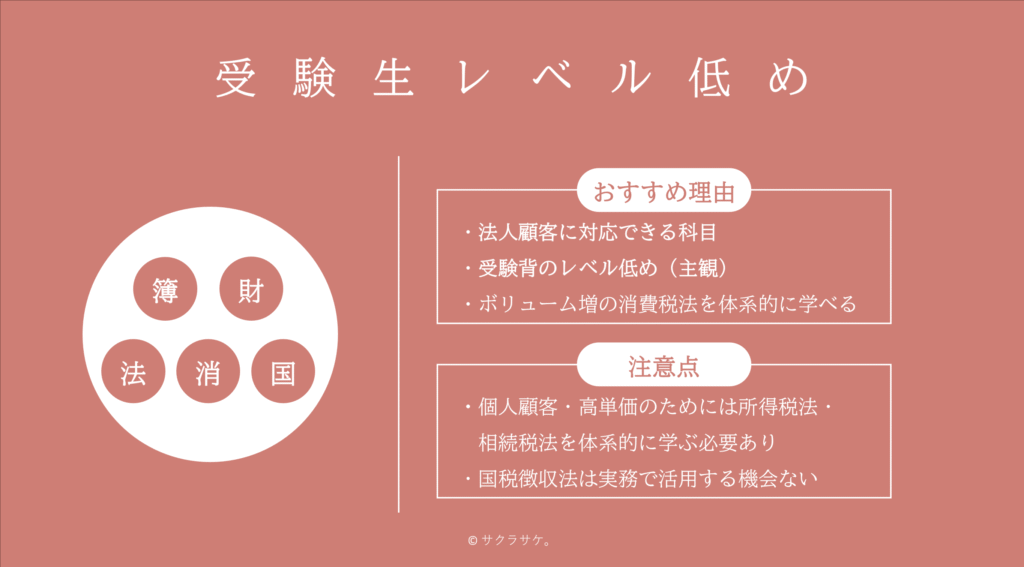

受験生のレベル低め【簿・財・法・消・国】

- 法人顧客に対応することができる科目選択

- 受験生のレベルが低め(主観)なので、全科目一発合格が比較的可能

- 年々改正がありボリュームが増えてきた消費税法を体系的に学べる

一方で注意点は以下のとおりです。

- 個人顧客に対応するためには所得税法を体系的に勉強する必要がある

- 高単価の案件がほしい場合は相続税法を体系的に学ぶ必要がある

- 国税徴収法を活用する機会はほとんどない(民法は学べるのでムダにはならない)

私はこの5科目の組み合わせで官報合格しました。

法人税法は2年かかってしまいましたが、1年目は1点足らずでの不合格だったので、一発合格も射程圏内の科目の組み合わせです。

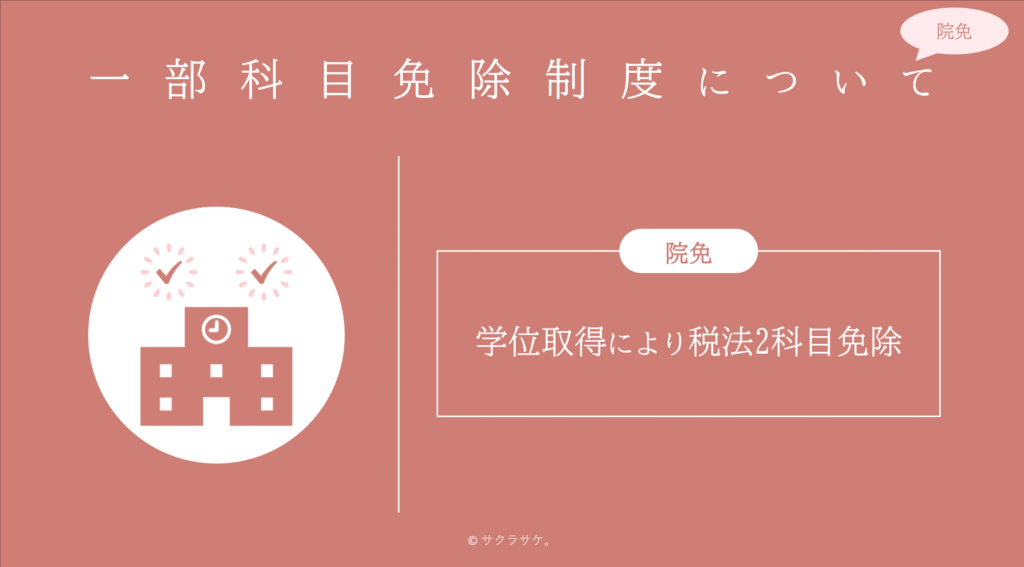

一部科目免除制度(院免)について

税理士試験は、全11科目中5科目の合格が必要な前途多難な国家資格です。

そんな税理士試験には、一定の要件で一部科目免除と全科目免除ができる制度が用意されています。

今回は、

学位取得(大学院で修士論文を執筆して卒業)により税法2科目が免除される一部科目免除制度【通称:院免】

をご紹介します。

院免の特徴は以下のとおりです。

- 5科目のうち税法2科目が免除される

- 選択必須の法人税法・所得税法に合格しなくていい

- 消費税法や国税徴収法を受験する方が多い印象

院免によって2科目免除されることで税理士試験の負担は減りますが、以下について考慮する必要があります。

- 学費が200万くらいかかる

- 大学院の入試がある

- 修士論文を書かなければならない

- Xではたびたび【院免合格】と【官報合格】で論争になる

税理士界隈で論争となる【官報合格】か?【院免合格】か?

税理士になってしまえば、【官報合格】であろうが【院免合格】だろうが税理士であることに変わりはありません。

院免で合格科目が少なくても税理士試験以外で税法を勉強すればよいです。

ご自身の考えやライフプラン・経済状況を踏まえて、【院免合格】による税理士試験の合格も検討してみてください。

参考:【院免】以外にも下記の場合に一部科目免除・全科目免除されます。

- 税務署で10年以上勤務:税法科目免除

- 弁護士・会計士の資格保有:全科目免除

- 税務署で23年以上勤務:全科目免除

よくある疑問

税理士試験の受験生の科目選択についての疑問を解説していきます。

受験する順番はどうすればいい?

税理士試験受験生の合否に関わるのは科目の組み合わせだけでなく受験する順番も大切です。

会計科目と税法科目

会計科目と税法科目では、会計科目を先に受験したいですね。

- 1会計科目

受験資格なし

- 2税法科目

一定の受験資格必要

理由は以下のとおりです。

- 税理士としての最低限の知識である簿記に関する科目のため

- 受験資格が必要ないため

- 受験者数が多く、受験生のレベルが低めのため

特に簿記2級などの簿記の基礎知識がある方にとっては、会計科目は勉強しやすいので合格しやすいです。

簿記2級をもっていない方は、わざわざ簿記2級を勉強する必要はないので安心して会計科目に挑戦してください。

私は、簿記3級に不合格でしたが、簿記論と財務諸表論を1年で同時合格できました。

簿記論と財務諸表論(同時受験がおすすめ)

会計科目の簿記論と財務諸表論は、学習範囲が大きく被るので同時受験・同時合格を目指すことをおすすめします。

ただし、あなたが仕事・育児・介護などで勉強時間の確保が難しく、1科目しか受験できない場合は、財務諸表論を先に受験することをおすすめします。

- 1財務諸表論

合格率が高い

- 2簿記論

年ごとに難易度に大きな差がある

理由は以下のとおりです。

- 財務諸表論の合格率の方が高いため

- 理論を覚えることができれば、成績が安定するため

- 簿記論は年ごとに難易度に大きな差があるため

無理して2科目を勉強してあなたのキャパオーバーしそうであれば1科目ずつの受験も素晴らしい判断です。

財務諸表論で勉強した内容は簿記論で大いに役立ちます。

コツコツ1科目ずつでも合格を積み重ねれば、官報合格にたどり着くことができます。

税法科目

税法科目は、受験する科目によって順番が変わってきます。

- 通常

- 院免も視野にある方

- 1受験生レベルが低めな税法

法人税法・消費税法など

- 2残りの税法科目

官報合格まであと一歩

理由は以下のとおりです。

- いきなり相続税法などの受験生のレベルが高い科目を受験すると挫折してしまうから

- 法人税法や消費税法は実務でも役立つため

- 1ミニ税法

消費税法でも良

- 2受験生レベルが低めな税法

法人税法など

理由は以下のとおりです。

- とりあえず税法1科目に合格できれば、院免も可能で税理士資格取得の可能性がアップするため

- 受験生のレベルが低めな税法科目から受験することで合格の確率がアップするため

また、簿記2級の知識があるかたは、会計科目の受験と同時に税法1科目を受験することも検討してください。

会計科目と同時受験する場合の税法科目は勉強のボリュームが比較的少ないミニ税法をおすすめします。

以前は、消費税法も会計科目との同時受験におすすめでしたが、昨今の改正で勉強のボリュームが増大しています。

無理ではありませんが、難易度は上がっている現状です。

国税4法しか受験しない方であれば、会計科目+消費税法の受験が選択肢になります。

法人税法と所得税法はどっちを選ぶ?

選択必須の法人税法と所得税法でどちらを選ぶか迷いますよね。

そんな方に比較表を作成したので、どちらを選ぶかの参考にしてください。

私は、法人税法をおすすめします。

| 法人税法 | 比較項目 | 所得税法 |

|---|---|---|

| 600時間 | 学習時間(理論暗記除く) | 600時間 |

| 約110題 | 理論題数 | 約80題 |

| 3,583人 | 受験者数(令和6年) | 1,195人 |

| 16.4% | 合格率(令和6年) | 12.6% |

| 法人顧客に必須 | 実務 | 個人事業主・資産家顧客に有利 |

| 高 | 確定申告難易度 | 低 |

| ◎ | 就職・転職 | ○ |

| 一定の税法初学者あり | 受験生レベル | 税法合格の猛者あり |

- 実務や就職・転職の観点で法人税法の知識が生きる

- 受験生レベルも法人税法の方が低い傾向

総合的に見ても法人税法がおすすめです。

院免合格を目指す場合の税法1科目のおすすめは?

大学院に通い、税法2科目免除して税理士試験の合格を目指す場合でも会計科目2科目と税法1科目の合格が必要です。

会計科目2科目は必須の簿記論と財務諸表論なので問答無用で合格しましょう。

残りの税法1科目が悩みどころ。

3パターンの考え方でおすすめの税法1科目をご紹介します。

| こんな方におすすめ | 税法科目 | おすすめ理由 |

|---|---|---|

| とにかくはやく合格したい方 | 国税徴収法 | ボリューム少 受験生レベル低め |

| 汎用的な税法を学びたい方 | 消費税法 | 汎用性あり 身近な税金 受験生レベル低め |

| 実務でも大切な税法を学びたい方 | 法人税法 | 法人実務で超重要 受験生レベル低め |

まとめ

おすすめの受験科目組み合わせ8選を再掲します。

| パターン | 組み合わせ |

|---|---|

| 最強 | 簿・財・所・法・相 |

| 報酬安定 | 簿・財・所・法・消 |

| 法人重視 | 簿・財・法・相・消 |

| 法人重視(ボリューム少) | 簿・財・法・消・事 |

| 個人重視 | 簿・財・所・相・消 |

| 個人重視(ボリューム少) | 簿・財・所・消・住 |

| 最少ボリューム | 簿・財・所・住・国 |

| 受験生レベル低め | 簿・財・法・消・国 |

まわりの意見に流されずに、あなたが税理士試験に合格するための手段で科目選択をしてください。

合格した後も勉強は必須です。

勉強がんばろー。

サクラサケ。